En los últimos 18 meses, un grupo de Pinoys comunes y corrientes descubrió un sistema de 7 niveles que les ha ahorrado entre ₱30,000 y ₱200,000 en cargos de interés. Toda la información proviene de datos públicos de BSP, SSS y Pag-IBIG — pero casi nadie habla de esto. Aquí está el desglose completo.

Kapamilya, un momento.

Antes de hacer clic en cualquier botón de “Apply Now” — necesitas leer lo siguiente.

Porque hay algo que casi todos los Pinoys están haciendo mal. No porque sean tontos. Sino porque nadie se los enseñó.

Y debido a esa “puerta equivocada” que están eligiendo, terminan pagando 2, 4, incluso 18 veces más interés del que realmente necesitan pagar.

Cuarenta veces más.

Imagina esto: si solicitas un préstamo de ₱30,000 hoy y lo pagas en 24 meses…

- En el NIVEL EQUIVOCADO: pagarías entre ₱48,000 y ₱68,000 (con intereses)

- En el NIVEL CORRECTO: pagarías solamente entre ₱33,000 y ₱36,000

¿La diferencia?

Más de un salario mensual completo de un trabajador con salario mínimo perdido simplemente por falta de información.

Esta información, algunos investigadores financieros Pinoys la llaman “underground” — no porque sea ilegal, sino porque nadie habla de ella, aun siendo datos públicos que cualquiera puede revisar en los sitios oficiales del SEC y BSP.

Entonces hagamos esto. En los próximos 4 minutos, te voy a revelar el sistema exacto. Lo vamos a llamar DISKARTE 7.

La Realidad de los Préstamos Filipinos Que No Te Cuentan

Pregúntate algo: la última vez que solicitaste un préstamo — ¿quién te enseñó a dónde ir?

La respuesta probable: nadie.

La mayoría de nosotros simplemente:

- Vimos un anuncio en Facebook → hicimos clic

- Le preguntamos a un amigo o familiar → imitamos lo que hicieron

- Fuimos al prestamista más fácil → solicitamos

Y este es el resultado:

- 12-30% anual en préstamos personales bancarios típicos

- 60-120% de interés anual en la mayoría de apps de préstamo online

- 24-48% anual en bancos digitales

Pero aquí está lo extraño:

Hay prestamistas en Filipinas que ofrecen tan poco como 10% anual. Datos públicos. Sin secretos.

La pregunta: ¿por qué nadie te cuenta esto?

La respuesta es simple — y dolorosa.

Ellos ganan más cuando tú NO sabes.

Por Qué 8 de Cada 10 Pinoys Están en el Nivel Equivocado

En Filipinas, hay categorías de prestamistas que legalmente no están obligados a hacer publicidad ni aparecer en anuncios de búsqueda. Ellos están en el Tier 1 de nuestro sistema.

¿Por qué no se anuncian?

Porque no son empresas que ofrezcan préstamos para ganar dinero con los intereses. Son instituciones estatales o cooperativas basadas en miembros cuyo propósito principal es ayudar a sus afiliados.

Pero como no se anuncian:

- No verás ningún anuncio suyo en Facebook

- No aparecerán en los anuncios de Google cuando busques

- Ningún influencer cobra para promocionarlos

- No tienen ese gancho de “Apply Now en 5 minutos”

Mientras tanto, los prestamistas de Tier 5, 6 y 7 — los más caros — tienen un presupuesto publicitario de más de ₱500 millones anuales en Filipinas para asegurarse de que los veas cada vez que abres tu teléfono.

¿El resultado?

El 80% de los Pinoys borrowers comienza en Tier 5-7 aunque calificaría perfectamente para Tier 1-2.

Y terminan pagando 3-6 veces más interés del que deberían — por años, sin darse cuenta.

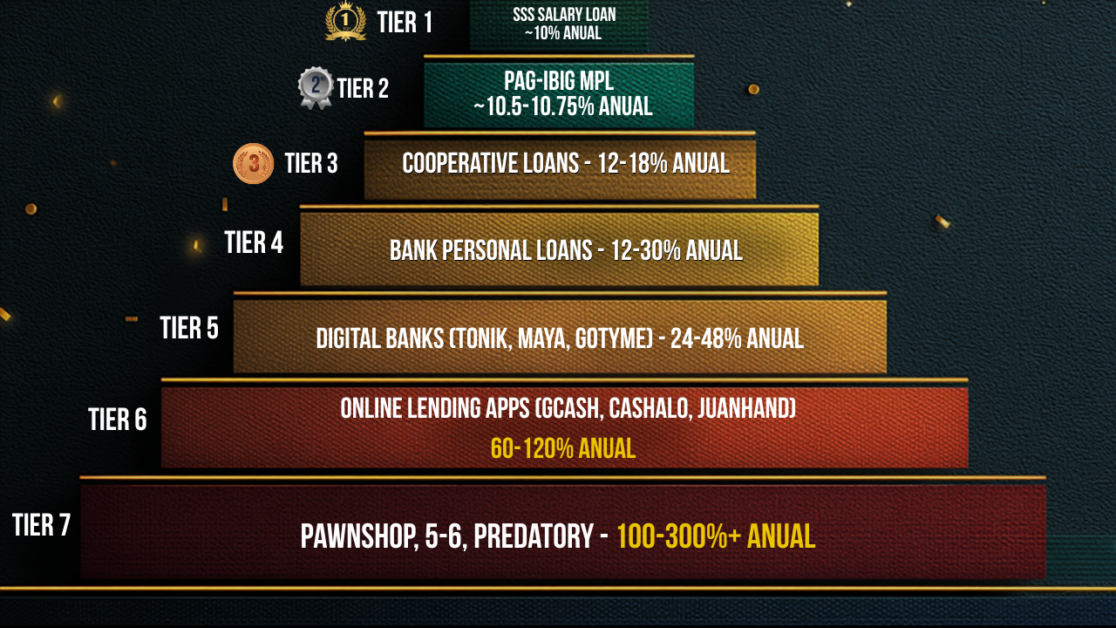

Los 7 Niveles — Ranqueados Del Menor al Mayor Interés

Aquí está la revelación — el llamado “underground loan code.”

En Filipinas, existen exactamente 7 niveles de prestamistas, ordenados del interés más bajo al más alto (datos de 2024-2025, todos verificables en fuentes oficiales):

- 🥇 TIER 1: SSS Salary Loan — ~10% anual

- 🥈 TIER 2: Pag-IBIG Multi-Purpose Loan (MPL) — ~10.5-10.75% anual

- 🥉 TIER 3: Préstamos de Cooperativas — 12-18% anual

- TIER 4: Préstamos Personales Bancarios — 12-30% anual

- TIER 5: Bancos Digitales (Tonik, Maya, GoTyme) — 24-48% anual

- TIER 6: Apps de Préstamo Online (GCash GLoan, Cashalo, JuanHand) — 60-120% anual

- TIER 7: Pawnshop, 5-6, y Prestamistas Predatorios — 100-300%+ anual

Pausa. Vuelve a leer la diferencia.

Tier 1 = 10% anual. Tier 6 = 60-120% anual.

De seis a doce veces más.

Para un préstamo de ₱30,000 a pagar en 24 meses:

- En Tier 6: pagarías un total de ~₱48,000-₱66,000 (₱18,000-₱36,000 de intereses)

- En Tier 1: pagarías un total de ~₱33,300 (₱3,300 de intereses)

Entre ₱14,700 y ₱32,700 de diferencia en un solo ciclo de préstamo. Por el mismo ₱30,000 prestado.

Ahora entiendes por qué le llaman “underground.”

“Pero Yo Tengo Limitaciones Para Tier 1-2…”

Esa es una de las reacciones más comunes.

Y es parcialmente cierto. Tier 1 (SSS Salary Loan) es para Pinoys empleados con al menos 36 contribuciones mensuales. Tier 2 (Pag-IBIG MPL) es para miembros de Pag-IBIG con 24 meses de aportes.

Si eres empleado — ¿sabes si calificas? La mayoría nunca lo verifica.

Si no eres empleado — ¿sabes que hay rutas alternativas donde aún puedes acceder a Tier 3 (préstamos de cooperativas) al 12-18% anual, no al 60%+?

Y si ya estás atrapado en Tier 6 o 7 — ¿conoces el sistema exacto para migrar tu deuda hacia Tier 1-2 y detener la hemorragia de intereses?

La verdad: hay un sistema para cada situación tuya. Pero nadie te lo explica.

Y esta es exactamente la razón por la que se creó DISKARTE 7.

Antes de solicitar cualquier préstamo, obtén el sistema completo que usan más de 10,000 Pinoys.

Antes costaba ₱749 – ¡hoy te ahorras ₱423!

Qué Recibes Exactamente Adentro:

DISKARTE 7 es una guía PDF descargable (la lees en tu celular o computadora) con 13 páginas de rápida lectura, diseñada para terminarse en 20 minutos.

Adentro vas a encontrar:

✅ El Lender Ladder Completo de 7 Niveles — desglose total de tasas de interés, requisitos, tiempos de procesamiento y montos máximos de préstamo de cada nivel

✅ Checklist Pre-Solicitud Por Nivel — los documentos exactos que necesitas antes de aplicar, para que no te rechacen desde el inicio

✅ 5 Application Hacks Que Disparan Tu Tasa de Aprobación — incluyendo el perfil de “applicant ideal” que aprueban más, el mejor día y hora para aplicar, y la respuesta exacta para “purpose of loan” que aprueban siempre

✅ Hidden Approval Boosters — cómo conseguir una tasa de interés 30% menor a la primera oferta, y cómo usar la estrategia del co-maker correctamente

✅ Mapa Plan B: Qué Hacer Si Te Rechazan — los pasos exactos a seguir si eres rechazado en la primera solicitud, incluyendo la regla de los 90 días que casi nadie conoce

✅ 12 Apps Predatorias Que “Parecen Legit” Pero Te Van a Destruir — lista actualizada de apps prohibidas por SEC + 7 señales rojas de prestamistas predatorios para que nunca te engañen

✅ Negotiation Scripts (Taglish) — exactamente qué decirle al loan officer cuando hables con él por teléfono — para conseguir menor interés, plazo más largo, y aprobación de un monto mayor

✅ Tu Plan de Acción de 7 Días Para Aprobación — sigues el checklist, tienes aprobación en una semana

Y como bonos exclusivos para quienes acceden ahora (₱297 de material adicional — gratis):

🎁 Bono #1: Anti-5-6 Escape Blueprint — si estás atrapado en el ciclo de 5-6 o pawnshop, aquí están los pasos exactos para migrar hacia arriba 🎁 Bono #2: Harassment Toolkit — si las apps de préstamo te están acosando, aquí tienes los scripts legales y plantillas de queja del SEC/NPC que detienen el acoso en menos de 48 horas

¿Por Qué Solo ₱326?

Pregunta honesta, ¿no?

Si DISKARTE 7 ahorra un mínimo de ₱14,700 en un solo ciclo de préstamo (usando los cálculos que viste arriba) — ¿por qué no se vende por ₱2,000? ¿₱5,000? ¿₱10,000?

Tres razones:

Primero: Nuestro objetivo es llegar a la mayor cantidad de Pinoys posible — incluyendo los que ganan salario mínimo y las familias OFW que difícilmente podrían pagar una guía de ₱5,000-10,000.

Segundo: A ₱326, ya no tienes que pensarlo dos veces. Es más barato que llevar a la familia al Jollibee. Pero lo que puedes ahorrar equivale a 6 meses de mercado.

Tercero: Muchos de nuestros lectores tienen familiares en la misma situación. Si solo 1 de cada 10 lo comparte con su familia, llegamos exponencialmente a más Pinoys. Esa es la misión.

🛡️ Garantía 100% Sin Riesgo

Accede a DISKARTE 7 ahora. Léelo. Aplica los pasos.

Si en 7 días no quedas satisfecho — por cualquier motivo — solo escríbenos un correo y te devolvemos los ₱326 completos.

Sin preguntas. Sin discusión. Sin letra pequeña.

Cero riesgo para ti. Hasta ₱14,700+ de ahorro potencial.

Tu Próximo Paso

Tienes dos caminos posibles ahora mismo:

CAMINO #1: Cerrar este artículo. Solicitar el primer préstamo que veas en Facebook. Pagar entre ₱18,000 y ₱36,000 de “impuesto a la ignorancia” porque no conoces el sistema.

CAMINO #2: Acceder a DISKARTE 7 ahora por ₱326. Invertir 20 minutos en leerlo. Y ejecutar la estrategia de préstamos con el interés más bajo en Filipinas — la que usan más de 10,000 Pinoys comunes y corrientes.

Tú decides. Pero si llegaste a leer hasta aquí — ya sabes la respuesta.

Antes costaba ₱749 – ¡hoy te ahorras ₱423!

Disponible mientras lees este artículo — pero ten en cuenta que cuando termine el periodo promocional, el precio regular vuelve a ₱497.

FAQ

¿Qué es exactamente DISKARTE 7 y cómo puede ayudarme a conseguir la tasa de interés más baja?

DISKARTE 7 es una guía de inteligencia financiera para Filipinas. Te enseña a navegar el sistema de préstamos local mediante un método de 7 niveles. Así, puedes evitar las tasas abusivas y las aplicaciones de préstamo predatorias.

Usando esta herramienta, aprenderás cuál es el nivel de prestamista adecuado para tu perfil. Esto te ayudará a tomar decisiones informadas y ahorrar entre ₱30,000 y ₱200,000 en intereses durante el ciclo de tu préstamo.

¿Cómo realizo una comparación efectiva entre SSS, Pag-IBIG y bancos personales?

La comparación es evaluar las ofertas de préstamo entre el SSS Salary Loan, el Pag-IBIG MPL y los bancos personales. DISKARTE 7 te enseña a encontrar la mejor opción según tu perfil, como tu historial de contribuciones o tu capacidad de pago.

Esta estrategia te ayuda a obtener la tasa de interés más baja posible. Así, aseguras un préstamo justo y mucho más económico.

¿Por qué son útiles los guiones de negociación en Taglish?

Los guiones de negociación en Taglish te dan una ventaja al hablar con los loan officers. Usando términos precisos y el lenguaje del sector financiero en Filipinas, demuestras que conoces tus derechos y opciones disponibles.

Esto te ayuda a evitar ofertas iniciales infladas. Y te da una posición de respeto, lo que facilita conseguir una tasa de interés más baja o un monto aprobado más alto.

¿Existen alternativas de bajo interés a las apps de préstamo que debería considerar?

¡Absolutamente! Muchas personas no conocen opciones más económicas. DISKARTE 7 te enseña a usar el SSS y el Pag-IBIG Fund. También te muestra cómo aprovechar las cooperativas locales y bancos digitales.

Estas opciones suelen tener tasas mucho más bajas y seguras que las aplicaciones de préstamo online o los prestamistas informales.

¿Cómo ayuda el Kit Anti-Harassment a proteger la reputación de mi familia?

El Kit Anti-Harassment te enseña a detener el acoso de cobradores predatorios. A diferencia de simplemente pagar más interés del necesario, este kit te protege legalmente contra las prácticas abusivas usando el SEC Memorandum Circular 18 y el Data Privacy Act. Esto te da tranquilidad y elimina el miedo a los cobros agresivos hacia tus contactos.

Así, puedes gestionar tu situación financiera con dignidad y control total.

¿Qué pasos debo seguir para preparar mis documentos antes de solicitar un préstamo?

Para obtener la mejor aprobación, es clave preparar bien tu documentación. Esto incluye reunir tus IDs válidos y conseguir tu certificado de empleo. También, usa las tácticas de DISKARTE 7, como verificar tu DTI ratio antes de aplicar.

Usar el checklist por nivel te ayuda a saber exactamente qué necesitas en cada tier. Así, no eres rechazado por documentación incompleta o mal preparada.